投資新創企業:從天使輪到D輪,掌握每階段的高報酬投資機會!

天使輪、風投、私募、A輪、B輪、C輪、D輪融資到底是什麼?

隨著創業環境日益完善,資本對創業支持力度也不斷增強。

我們經常聽到某公司獲得了某輪融資。

國際上,資本對創業的支持已成為經濟創新的推動力,促成了許多耳熟能詳的企業的崛起。在這個創業時代,若沒有風險資本的支持,創業者可能在起跑線上就落後一步。

像是美國的Google、Facebook、Amazon、Uber等企業,都是透過風險資本的支持而成長壯大,成為新經濟的領導者。

對於為資金煩惱的創業者們,理解A、B、C、D輪融資以及天使投資、VC、PE之間的區別非常重要。以下是它們之間的詳細關係。

天使投資(Angel Investor, AI)

天使投資,又稱商業天使(Business Angel),是指提供創業資金以換取可轉換債券或股權的富裕個人投資者。

天使投資人組成天使團體或網絡,通過共享研究成果和集中資金進行早期投資。「天使」一詞源自英國,最初指資助戲劇表演的投資者。

1978年,美國新罕布什爾大學教授William Wetzel首次使用「天使」來形容支持企業成長的投資者,並探討如何增加企業原始資本。

天使投資集中於極早期項目,可能僅有一個概念或簡單的商業計劃,通常在A輪後退出,投資額度較小。

風險投資(Venture Capital, VC)

風投,或稱創投,是公司或基金提供的私募股權投資,針對具高成長潛力的早期公司。

風投的目標是通過退出事件(如IPO或併購)實現資本回報。風險投資公司承擔高風險,希望初創公司最終成功,並同時提供市場洞察、產業聯結和策略支持,助力公司成長。

VC主要投資經營模式相對成熟的中早期項目,有用戶數據和市場認可,且有盈利能力。VC在「死亡之谷」階段進場,提升公司價值,為後續融資打下基礎。

私募基金(Private Equity, PE)

私募股權投資(PE)是指無法在股票市場自由交易的股權資產投資。

機構投資者(如官方退休金池、保險公司)通常投資於私募基金,再由基金公司管理並投向目標公司。

PE投資範疇廣,包括杠桿收購、風險投資、成長資本等,並常控制公司管理,提升公司價值。

PE一般投資於Pre-IPO階段的公司,協助公司梳理治理結構和盈利模式,並在1-3年內達成上市準備。

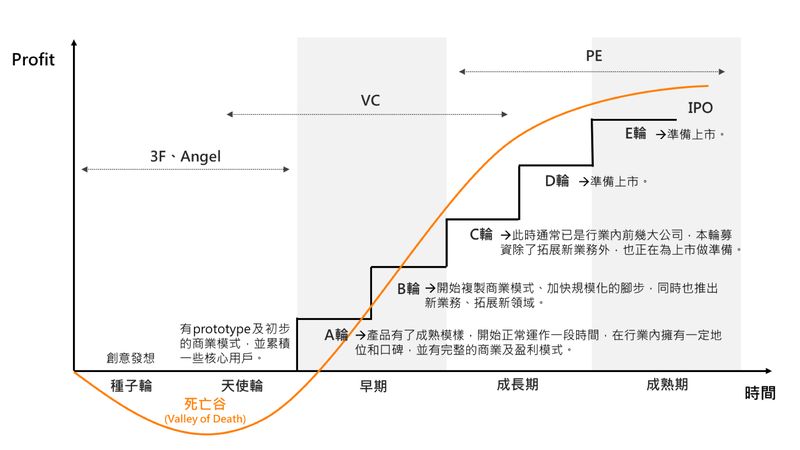

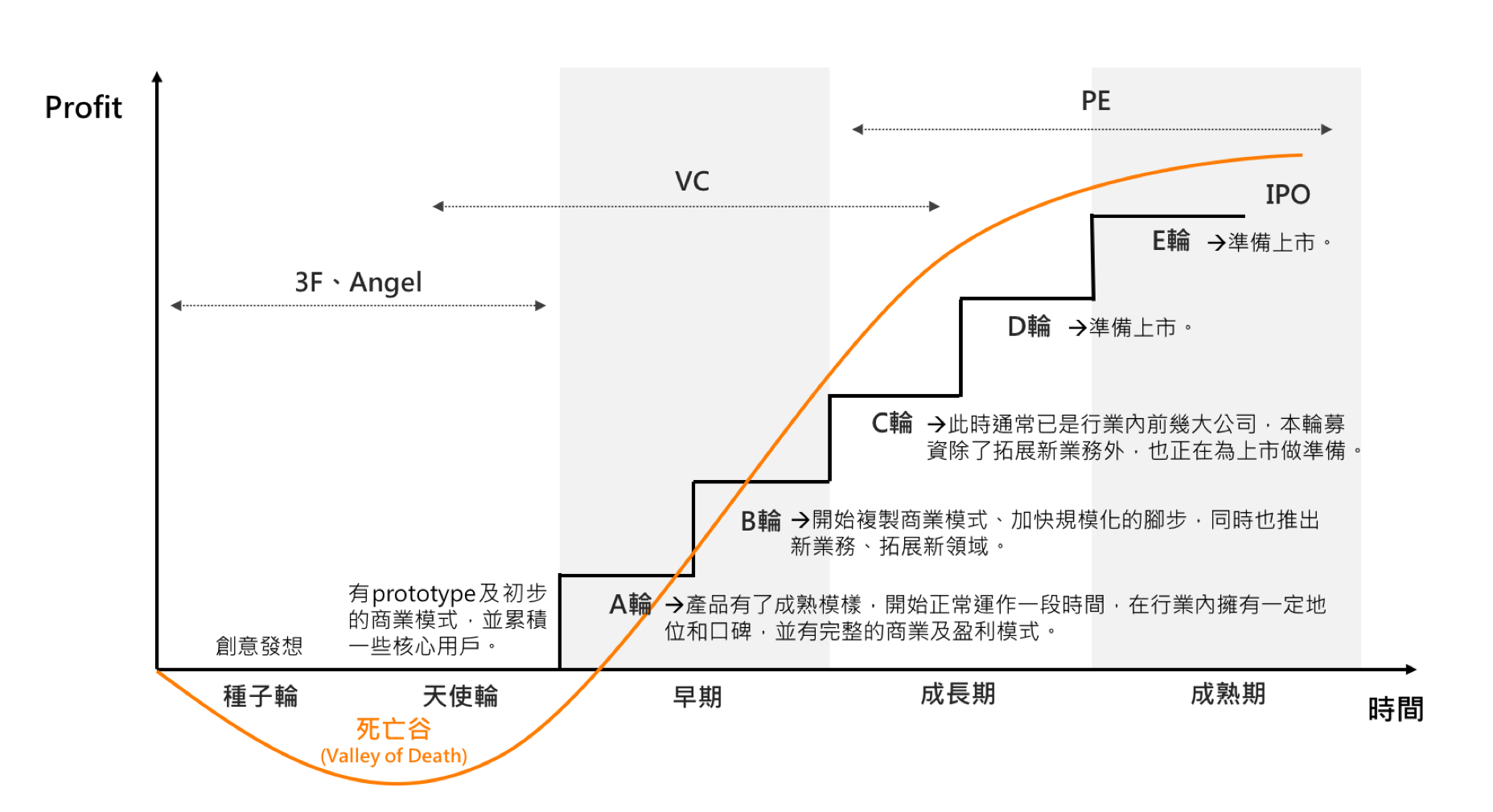

種子輪(Seed Round)

種子輪為初創企業提供「第一桶金」。初創企業通常依賴創辦人、親友的資金,但部分公司會尋求第三方的種子資金。

此階段公司可能僅有一人,具備初期構想,需少量資金啟動。這種支持通常來自Family(家人)、Friend(朋友)和Fool(傻子)。

儘管融資挑戰大,掌握資源的投資者仍是初創企業的重要支持。

總結:僅有一個idea,依靠人脈或小額投資啟動。

天使輪(Angel Round)

當公司具備產品原型和初步商業模式,並開始積累核心用戶時,進入天使輪。

此階段投資人多為天使投資人、孵化器、加速器等,因風險高,投資金額通常較小(如USD 1M以下),盡職調查較簡單,重點在於團隊的學經歷與執行力。

天使投資人多為成功企業家、創業者或VC,不僅提供資金,也帶來人脈。

總結:已具初步產品,模式待驗證。

A輪(A Round)

A輪融資是創業公司首次重大風險資本融資,通常出售優先股換取資金。

此階段公司產品日漸成熟,雖可能仍虧損,但已具商業模式並有一定口碑。

投資人轉為VC,這類資金來自創投機構,而非個人。創投會評估公司未來成長潛力,期望通過上市或併購獲取增值回報。

總結:有團隊、有完整商業模式,且具市場影響力。

B輪(B Round)

當公司確認商業模式無虞、穩固市場地位並計劃推出新產品或拓展國際市場,會進行B輪融資。

此階段仍以VC為主,少部分早期PE基金也會加入。

總結:模式已驗證,公司業務快速擴張。

C輪(C Round)

公司若在其領域內具領導地位且達到穩定盈利階段,會進行C輪融資以開發新業務並準備上市。

投資人多為PE基金,部分VC會選擇跟投。

總結:商業模式成熟、用戶規模大,為上市作準備。

Pre-A輪、B+輪、D輪、E輪的意義

通常融資到C輪已接近上市,但若未達標仍需資金則進入D輪、E輪。

Pre-A輪指天使輪資金耗盡,但產品尚不成熟,只得再募一輪;B+輪或B++輪同理,是公司發展未達下一階段,但仍需資金支持。

為何分成多輪融資?

1. 資金一次籌措不易,不同階段資金需求有限;

2. 特定階段資金需求有限,過多資金不利;

3. 創辦人不願在估值低時大量稀釋股權。

融資額依企業發展和財務預測而定,各輪次的投資額度在台灣或美國一般如下:

天使投資額通常介於30萬至200萬美元(約新台幣900萬至6000萬);

A輪資金多在200萬至1000萬美元(約新台幣6000萬至3億);

B輪資金多為1000萬至5000萬美元(約新台幣3億至15億);

C輪則一般在5000萬至1億美元(約新台幣15億至30億)或更高。

隨著輪次增加,公司通常更接近上市階段。

台灣的新創公司在不同的融資輪次,資金需求會相對較小。根據當前市場資料,台灣在各融資階段的資金範圍一般如下: 天使投資:此階段主要依賴天使投資人,資金需求大約為50萬至300萬美元(約新台幣1500萬至9000萬),幫助新創公司完善產品原型並初步驗證市場 A輪:隨著產品成熟並具備初步盈利模式,A輪融資通常在100萬至500萬美元(約新台幣3000萬至1.5億),資金多來自創投(VC),主要用於擴大市場佔有率 B輪:在公司穩定盈利後,若需要擴展至新市場或開發新產品,B輪的資金範圍約為500萬至2000萬美元(約新台幣1.5億至6億),以創投為主,部分私募基金也會加入 C輪:當公司已具市場領導地位,並計劃進行IPO或新業務發展時,C輪融資額通常超過2000萬美元(約新台幣6億以上),此階段私募股權基金(PE)的比例逐步增加,以推動公司上市

大部分台灣的新創公司通常會在C輪後開始考慮上市,如有需要,也可能進行D輪或更多輪次的融資。

參考資料

提供的數據來自以下參考資料:

StockFeel 股感:此來源詳述了台灣創投市場在各輪融資中的資金需求,並提供了台灣企業在天使輪至C輪的資金範圍。根據該來源,A輪資金約100萬至300萬美元,B輪資金約300萬至千萬美元,C輪融資則可達千萬美元以上

七仔財經筆記:此文提供台灣新創公司各階段的募資金額,天使輪資金一般較小,約50萬至300萬美元,而A輪到C輪的資金範圍則逐步增加,C輪達到上市前融資需求,一般在千萬美元或以上

天地人學堂:此來源對台灣新創的投資階段做了深入解析,說明了各輪次的資金範圍和投資者類型,並指出B輪融資多用於市場擴展,C輪則在上市準備階段增加私募基金的投入

各輪次融資的實際案例

台灣案例:以台灣的新創公司為例,像 Gogoro 和 KKday 都在融資過程中獲得了顯著發展。

Gogoro 在2015年推出電動機車時,透過 A輪融資獲得阿里巴巴和淡馬錫等企業的支持,幫助其推動電動機車市場的成長和電池交換系統的落地。

而 KKday 則在2015年A輪融資中得到天使投資人與創投基金的支持,迅速建立了行動旅遊平台,並在後續融資中拓展至國際市場。

國際案例:例如 Airbnb 和 Uber 等知名新創企業。Airbnb 在2010年C輪融資中籌集了超過1.12億美元,助其進一步擴展國際業務;

而 Uber 自2010年B輪融資後,陸續獲得數十億美元支持,以推動全球擴張,這些資金幫助其加速成為世界領先的共享經濟平台。

投資者在各輪次的重點考量

天使投資人:

天使投資人通常是富有的個人或成功的企業家,著重於創辦人的背景、執行力和願景。

他們重視產品概念及市場需求是否明確,並希望透過早期資金支持和經驗共享來協助新創公司。

天使投資人看中的多為創業團隊的能力、技術壁壘、以及行業知識。

風險投資(VC):

風險投資公司多數在A輪或B輪進場,偏重於公司市場拓展的潛力和成長速度。

VC通常對行業趨勢有深刻理解,會檢視公司的市場規模、產品是否具可持續的盈利模式、以及用戶增長數據等。

私募股權基金(PE):

私募股權投資多在公司成長趨於穩定並接近上市時進場(如C輪、D輪)。

他們往往會介入公司的管理,優化內部治理結構,並協助制定上市計劃。私募股權投資人更注重財務穩定性和營運績效,並期望通過改善公司價值及IPO達成回報。

融資退場機制

IPO(首次公開募股):

企業將股票在公開市場出售是一種常見的退出方式。

IPO能夠帶來龐大資金以支持公司擴展,同時增強公司在市場上的知名度。

對於早期投資人來說,IPO意味著有機會將持股變現。

併購(M&A):

新創企業被較大公司收購或與其他企業合併也是一種常見的退出方式。

併購有助於提升公司資本和市場地位,為投資者帶來立即的資本回報。

股權回購:

在某些情況下,公司會以現金回購投資者的股份,

這在PE的退出中較為常見,尤其適合穩定盈利並預計不上市的公司。

不同輪次的風險與報酬

高風險的種子輪與天使輪:

此階段公司尚未完成市場驗證,投資風險極高,但若公司發展成功,回報也相對巨大。

台灣如 iChef 和 iStaging 等創新平台即在天使輪獲得資金支持,以應對高風險。

中等風險的A輪與B輪:

公司經歷早期測試,已擁有穩定的成長用戶群或營收,投資風險相對較低。

台灣如 Pinkoi 和 Snapask 等新創企業即在此階段取得資金支持。

低風險的C輪與D輪:

公司已在市場中占有一席之地並具備穩定盈利能力,資金主要用於進一步市場拓展或支持IPO。

估值方法

估值倍數法:

這種方法適合具穩定收入的成長型公司,通常使用市盈率(P/E)倍數或收入倍數。

台灣新創企業如KKday、17直播等經常以此方式評估。

貼現現金流法(DCF):

DCF常用於後期融資,尤其是C輪和D輪,這種方法考量公司的未來現金流量,並將其折現至現值,計算企業內在價值。

市場對比法:

透過比較同類型企業的市值來推算公司價值,適用於擁有可參考的同業標竿時。

各輪次成功的關鍵要素

種子輪與天使輪:

此階段成功的關鍵在於能夠展示創業團隊的能力,並證明產品具市場需求。

A輪:

公司應達到產品市場適配(PMF),即產品能夠滿足市場需求,並有穩定的成長用戶。

B輪:

此階段的公司通常已經穩定盈利或具備明確的盈利模式,關鍵在於擴展市場及提升業務規模。

C輪及後續:

成功的C輪融資取決於公司在行業中的領導地位及財務穩定性,此階段通常有明確的IPO或併購計劃。

參考資料

提供的數據來自以下參考資料:

StockFeel 股感:此來源詳述了台灣創投市場在各輪融資中的資金需求,並提供了台灣企業在天使輪至C輪的資金範圍。根據該來源,A輪資金約100萬至300萬美元,B輪資金約300萬至千萬美元,C輪融資則可達千萬美元以上

七仔財經筆記:此文提供台灣新創公司各階段的募資金額,天使輪資金一般較小,約50萬至300萬美元,而A輪到C輪的資金範圍則逐步增加,C輪達到上市前融資需求,一般在千萬美元或以上

天地人學堂:此來源對台灣新創的投資階段做了深入解析,說明了各輪次的資金範圍和投資者類型,並指出B輪融資多用於市場擴展,C輪則在上市準備階段增加私募基金的投入

公司發行股票的生命週期:

天使輪(Angel Round):

公司剛成立,通常以創業者自有資金或來自天使投資人的小額資金為主,用於驗證商業模式和產品開發。

此時公司可能尚未正式發行股票,而是以可轉換債券或股權承諾的形式籌資。

種子輪(Seed Round):

企業進一步獲得外部資金,資金來源通常為天使投資人或早期風險投資基金,用於產品開發、市場調查及早期團隊建設。

公司會首次發行部分股權作為回報,但仍屬未上市股票。

A 輪融資(Series A):

公司已完成早期產品開發,並證明商業模式的可行性,開始規模化運營。

A 輪融資通常涉及風險投資(VC),此時公司發行股份較多,股權結構也逐步穩定。

B 輪融資(Series B):

公司進入成長期,擴大市場規模、增加用戶基數或推出更多產品服務。

B 輪融資資金主要用於業務擴展,投資者通常包括大型風投基金或策略性投資者。

C 輪及後續融資(Series C and Beyond):

公司已具備穩定的市場地位,目標可能是進一步擴展國際市場或進行併購。

投資者包括機構投資者、私募股權基金,甚至對沖基金。部分公司此階段會考慮籌備上市。

Pre-IPO 階段(Pre-IPO Stage):

公司已經完成多輪融資,計畫透過首次公開募股(IPO)進入資本市場。

此階段的資金主要用於強化財務穩定性,並進行 IPO 前的必要準備(如財務報告公開化)。

投資者多為私募基金(PE)、戰略合作夥伴或部分高淨值個人。

上市股票(IPO 阶段):

公司通過 IPO 將股票公開發行給一般投資人,成為上市公司。股票可在交易所自由流通。

此時公司會受到嚴格的市場監管,須公開披露財務狀況及經營成果。

後上市週期:

停止交易:

當公司因市場需求低、流動性不足或內部問題導致股票無法交易時,股票可能被標記為停止交易。

退市:

公司因財務困難、經營問題或主動選擇私有化,退出公開市場,成為未上市公司。

清算:

公司在無法償還債務時進入破產清算階段,資產被分配給債權人與股東,股票價值歸零。

綜合生命週期:

公司籌資與股票發行的完整周期可視為以下流程:

天使輪 → 種子輪 → A 輪 → B 輪 → C 輪及後續 → Pre-IPO 階段 → 上市 → 停止交易 → 退市 → 清算。

此過程展現了公司從早期創建到最終退出市場的可能路徑,投資者需根據不同階段的特性選擇合適的參與方式與風險管理策略。

常見問題

問:什麼是天使輪融資?

答:天使輪融資是指天使投資人向早期創業公司提供資金,通常用於產品開發和初步市場驗證。天使投資人多數是富裕的個人或成功的企業家,他們不僅提供資金,還提供人脈與經驗支持。

問:風險投資(VC)和私募股權(PE)有什麼不同?

答:風險投資通常針對早期或成長中的公司,目的是在公司成功後獲取高回報。私募股權則多數在公司成熟並接近上市時進場,主要協助公司擴大規模並準備上市。

問:A輪、B輪、C輪融資各代表什麼階段?

答:A輪通常用於市場擴展和增長,B輪集中在公司穩定盈利且擴展新產品或新市場,C輪多用於開發新業務並為上市做準備。每一輪融資隨著公司成長需求遞增。

問:為什麼創業公司需要分多輪次融資?

答:多輪融資使公司能夠在不同階段獲得所需的資金,避免一次籌措大量資金帶來的壓力,同時在公司價值增長後籌集更多資金以降低股權稀釋。

問:天使輪融資和種子輪有何區別?

答:種子輪通常是由創辦人、親友支持,用於早期的概念開發;而天使輪則是更正式的投資,由專業投資者提供,用於產品原型的開發和市場測試。

問:C輪融資的資金通常從哪裡來?

答:C輪融資的資金來源主要是私募股權基金(PE),並且有些風投(VC)可能會繼續跟投。這輪融資的目的是為公司IPO或新業務發展做好準備。

問:什麼情況下公司會進入D輪或更多輪次的融資?

答:若公司尚未準備好IPO,或在擴展計劃中耗盡資金但仍需額外支持,則會進行D輪、E輪等額外融資,以滿足持續發展的需求。

問:如何選擇天使投資、風投或私募股權基金作為創業資金?

答:這取決於公司的發展階段。天使投資適合早期創業,而風投適合具有穩定增長潛力的公司,私募股權則適合已成熟並接近上市的企業。選擇合適的資金來源能有效支持公司成長。

問:什麼是IPO,為什麼公司會選擇上市?

答:IPO是公司首次將股份公開發行至股票市場的過程,目的是透過發行股票來籌集資金。公司選擇IPO的原因包括增加資金以支持擴展、提高公司知名度、改善財務穩健性以及為早期投資者提供退出機會。

問:公司在準備IPO之前通常會進行哪些融資輪次?

答:在準備IPO之前,公司一般會經歷多輪融資,包括天使輪、A輪、B輪和C輪,並逐步吸引風投和私募股權基金的加入,以建立穩固的市場基礎和財務狀況。這些融資輪次幫助公司在IPO前達到可持續增長和盈利的目標。

問:IPO的流程包含哪些主要步驟?

答:IPO流程包括聘請投行、進行財務和法律盡職調查、申報財務資料、提交上市申請文件(如招股說明書),並最終在監管機構核准後進行公開發行。這一過程通常需要數月到數年的準備。

問:在IPO前,私募股權基金(PE)如何影響公司的治理結構?

答:在IPO前,私募股權基金通常會協助公司梳理治理結構,增強內部管理並提升營運效率,為上市做好準備。此外,PE基金常在此階段控制管理決策,以增強公司估值並吸引市場投資者。

問:公司IPO後,風險投資者和創始人如何實現退出?

答:IPO後,風險投資者和創始人通常會將其部分或全部股權出售給公開市場的投資者,以實現資本回報。然而,部分股東可能會因禁售期(lock-up period)的限制,需要在IPO後等待數月才能出售股份。

目前尚無留言,成為第一個留言的人!